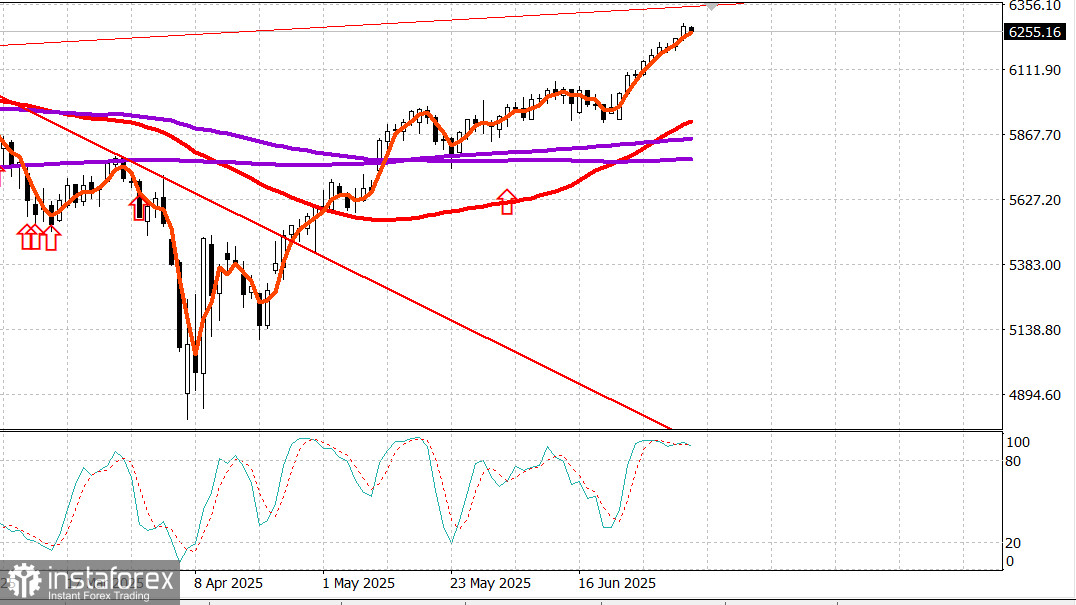

S&P500

ภาพรวมของดัชนีหุ้นสหรัฐฯหลักในวันพฤหัสบดี:

- ดาวโจนส์: +0.8%

- NASDAQ: +1%

- S&P 500: +0.8%

- S&P 500 ปิดที่ 6,279 อยู่ในช่วงการซื้อขาย 5,900 ถึง 6,400

ตลาดการเงินสหรัฐฯ ปิดทำการในวันศุกร์ เนื่องจากเป็นวันหยุดวันประกาศอิสรภาพ

ตลาดหุ้นเปิดบวกในวันพฤหัสบดีหลังจากรายงานงาน NFP เดือนมิถุนายนที่ออกมาดีกว่าที่คาดการณ์ถูกเผยแพร่ก่อนเวลาตลาดเปิด และรักษาโมเมนตัมนั้นไว้ตลอดช่วงการซื้อขาย ทั้ง S&P 500 (+0.8%) และ NASDAQ Composite (+1.0%) ปิดใหม่ที่ระดับสูงสุดใหม่

ฟิวเจอร์สหุ้นเคยมีความเสถียรในระดับหนึ่งก่อนที่จะมีการรายงาน แต่ออกตัวทันทีหลังจากข้อมูลแสดงถึงการลดลงของอัตราการว่างงาน การขอรับสวัสดิการการว่างงานใหม่ที่ลดลง และการเพิ่มขึ้นของการจ้างงาน

รายงานจ้างงานนอกภาครัฐของสหรัฐฯ แสดงถึงจุดอ่อนบางประการ รวมถึง:

- อัตราการมีส่วนร่วมของแรงงานที่ลดลง จำนวนผู้ว่างงานระยะยาว (27+ สัปดาห์) เพิ่มขึ้น

- และชั่วโมงการทำงานเฉลี่ยลดลงจาก 34.3 เป็น 34.2 ชั่วโมง

อย่างไรก็ตาม ตลาดไม่สนใจรายละเอียดที่ไม่ดีเหล่านี้และปรับตัวขึ้นจนถึงระดับสูงสุดใหม่ในระหว่างช่วงการซื้อขาย

ข้อมูลแรงงานที่แข็งแกร่งกว่าคาดการณ์ทำให้ความหวังในการลดอัตราดอกเบี้ยในเดือนกรกฎาคมลดลง ตามข้อมูลจาก CME FedWatch Tool ตลาดมองเห็นโอกาสเพียง 4.7% ที่จะมีการลดอัตราดอกเบี้ย 25 จุดพื้นฐานในการประชุม FOMC เดือนกรกฎาคม ลดลงจาก 23.8% ที่ประเมินไว้ก่อนหน้านั้น

Raphael Bostic ประธานของ Federal Reserve Bank of Atlanta (สมาชิกที่ไม่มีสิทธิ์ลงคะแนนใน FOMC) กล่าวกับ CNBC ว่าเศรษฐกิจสหรัฐฯ ยังอาจเผชิญกับแรงกดดันจากเงินเฟ้อที่ยาวนานเนื่องจากการเก็บภาษี เขาสนับสนุนแนวทาง "รอดู" ของ Fed และระบุว่าในขณะที่ตลาดแรงงานยังคงแข็งแกร่ง แต่การจ้างงานชะลอตัวลง

อัตราผลตอบแทนพันธบัตรยังคงอยู่ในระดับสูง สะท้อนถึงข้อมูลเศรษฐกิจที่มั่นคงและความคาดหวังที่ลดลงในการลดอัตราดอกเบี้ย:

อัตราผลตอบแทนพันธบัตรรัฐบาล 10 ปี: +5 bps เป็น 4.35%

อัตราผลตอบแทนพันธบัตร 2 ปี: +10 bps เป็น 3.89%

ตลาดหุ้นแสดงถึงความยืดหยุ่น โดยทุก 10 กลุ่มอุตสาหกรรมปิดบวก ผู้ที่มีหุ้นขึ้นแซงหน้าผู้ที่มีหุ้นลงมากกว่า 2 ต่อ 1 ในทั้งสองตลาดหลักทรัพย์

ภาคเทคโนโลยีเป็นผู้เริ่มต้นบวก (+1.1%) หลังจากข่าวว่ารัฐบาลทรัมป์ยกเลิกการจำกัดการส่งออกซอฟต์แวร์ออกแบบชิปไปยังจีน สิ่งนี้หนุนบรรษัทออกแบบชิป:

Synopsys (SNPS): +4.6% เป็น $547.00

Cadence Design (CDNS): +5.2% เป็น $327.00

ผลการปฏิบัติงานที่แข็งแกร่งในภาคเทคโนโลยีมีส่วนช่วยหนุนให้หุ้นขนาดใหญ่มีกำลังมากขึ้น โดยเฉพาะดัชนี Vanguard Mega Cap Index (+1.1%) มีผลการดำเนินงานดีกว่า S&P 500 สองวันติดต่อกัน

ผลการดำเนินงานตั้งแต่ต้นปี

- S&P 500: +6.8%

- NASDAQ: +6.7%

- ดาวโจนส์: +5.4%

- S&P 400 MidCap: +2.3%

- Russell 2000 SmallCap: +0.9%

ปฏิทินเศรษฐกิจ

การจ้างงานนอกภาคเกษตรในเดือนมิถุนายน: +147K (คาดการณ์: 120K) ก่อนหน้านี้ถูกปรับปรุงจาก 139K เป็น 144K

การจ้างงานภาคเอกชน: +74K (คาดการณ์: 123K) ก่อนหน้านี้ถูกปรับปรุงจาก 140K เป็น 137K

อัตราการว่างงาน: 4.1% (คาดการณ์: 4.2%)

ค่าเฉลี่ยรายชั่วโมง: +0.2% (คาดการณ์: +0.3%) ก่อนหน้า: +0.4%

ชั่วโมงการทำงานเฉลี่ย: 34.2 ชั่วโมง (คาดการณ์: 34.3) ก่อนหน้า: 34.3

สรุปแล้ว รายงานไม่ได้อ่อนแอพอที่จะทำให้ตลาดเชื่อว่ามีแนวโน้มที่จะลดอัตราดอกเบี้ยในเดือนกรกฎาคม ตรงกันข้าม ตอนนี้ดูเหมือนว่าไม่น่าจะเกิดขึ้นสูง โดยโอกาสการลดอัตราดอกเบี้ยลดลงเหลือ 4.7%

ข้อมูลเศรษฐกิจอื่น ๆ ที่สำคัญ

การขาดดุลการค้าในเดือนพฤษภาคม: -$71.5B (คาดการณ์: -$70.5B) การแก้ไขเปลี่ยนแปลงจาก -$61.6B เป็น -$60.3B มีผลลบคาดว่าจะมีต่อ GDP ไตรมาส 2 จากการส่งออกสุทธิ

การขอรับสวัสดิการการว่างงานครั้งแรกในสัปดาห์: 233K (คาดการณ์: 240K) การแก้ไขเปลี่ยนแปลงจาก 236K เป็น 237K

การขอรับสวัสดิการการว่างงานต่อเนื่องในสัปดาห์: 1.964M (ไม่มีการเปลี่ยนแปลงหลังการแก้ไข) บริษัทไม่ได้ปลดพนักงานอย่างรวดเร็ว แต่การจ้างซ้ำกลับยากขึ้น

S&P Global US Services PMI (สุดท้าย, มิถุนายน): 52.9 (ก่อนหน้า: 53.7)

คำสั่งซื้อโรงงานในเดือนพฤษภาคม: +8.2% (คาดการณ์: +7.9%) การแก้ไขก่อนหน้าลงไปเป็น -3.9% การใช้จ่ายธุรกิจฟื้นตัวขึ้นเร็วหลังจากหยุดชะงักเนื่องจากภาษี

ISM Services PMI (มิถุนายน): 50.8% (คาดการณ์: 50.3%) ก่อนหน้า: 49.9% บ่งชี้ถึงการฟื้นตัวเพียงเล็กน้อยในการเติบโตการใช้บริการ; ราคาต้นทุนลดลงเพียงเล็กน้อย แต่บวกอย่างมีนัยสำคัญ

ตลาดพลังงาน

น้ำมันดิบ Brent ขายที่ $68.40 ต่อบาร์เรล ไม่เปลี่ยนแปลงในวัน ราคาน้ำมันเผชิญกับแรงต้านทานที่แข็งแกร่งใกล้ $70

บทสรุป

ตลาดหุ้นสหรัฐฯ เข้าสู่วันหยุดยาวช่วงวันประกาศอิสรภาพที่ระดับสูงสุดใหม่ การขับเคลื่อนตลาดมีโอกาสที่จะดำเนินต่อไป แต่จะมีการย่อหรือคงตัวตามปกติก่อน