Wall Street terus mencipta rekod demi rekod. Pada hari Rabu, S&P 500, yang didorong oleh gergasi IT, sekali lagi mencatat kemuncak baharu sepanjang masa. Pemangkin utamanya bukan sahaja lonjakan berterusan minat dalam Apple, Nvidia, dan Tesla penerima faedah daripada lonjakan teknologi tetapi juga kejutan tidak dijangka dalam hubungan perdagangan antara Washington dan Hanoi. Amerika Syarikat bersetuju untuk memperkenalkan tarif 20% ke atas sebahagian import dari Vietnam. Dan bertentangan dengan jangkaan, pengumuman ini tidak mencetuskan ketegangan, sebaliknya memicu gelombang optimisme di pasaran.

Mungkin di mata pelabur, perjanjian tersebut memberi isyarat bahawa Amerika sekali lagi menetapkan syarat. Selepas penurunan mendadak pada bulan April, pasaran bertindak balas dengan penuh semangat terhadap penarikan separa tarif paling ketat "Hari Kemerdekaan" menjadi simbol pembalikan. Tetapi hanya untuk sementara. Pada 9 Julai, tarikh akhir untuk melaksanakan tarif baharu yang lebih tinggi akan tamat. Dalam latar belakang ini, Nasdaq meningkat hampir 0.8%, dan dolar AS mengukuh berbanding semua mata wang utama, termasuk yen.

Jika data pekerjaan datang lemah, ia akan menambah bahan bakar kepada api. Dalam senario seperti ini, Rizab Persekutuan AS mungkin akan mengambil langkah menurunkan kadar faedah dalam tempoh terdekat tepat seperti yang dikehendaki oleh presiden AS. Donald Trump juga beberapa kali menuntut agar Republikan di Kongres meluluskan Big Beautiful Bill menjelang Hari Kemerdekaan, 4 Julai. Dokumen tersebut telah lulus di Senat dan kini bergerak ke Dewan Perwakilan.

Jika diluluskan, defisit bajet AS akan meningkat sebanyak $4 trilion, dan hutang kerajaan akan memuncak pada 125% atau bahkan 130% daripada KDNK, tahap tertinggi sejak akhir Perang Dunia II. Jika inflasi kekal tinggi secara berterusan, Fed tidak akan dapat mengurangkan kadar secara agresif, memaksa White House untuk memilih: mengurangkan perbelanjaan atau mengakui kegagalan bayar. Paradoksnya ialah penerima faedah utama daripada struktur fiskal baharu ini bukanlah mereka yang paling memerlukannya.

Jadi, Rang Undang-Undang Berskala Besar itu telah kembali ke dewan rendah Kongres. Kini, terpulang kepada Dewan Perwakilan untuk memutuskan sama ada Donald Trump akan memperoleh trofi politiknya menjelang Hari Kemerdekaan. Namun, dalam realiti politik Amerika, "hadiah" sebegini tidak pernah mudah diperoleh. Satu-satunya peluang untuk memenuhi hasrat Rumah Putih adalah dengan meluluskan versi bil Senat tanpa perubahan, debat, atau pindaan. Namun begitu, di dalam Parti Republikan sendiri, tidak terdapat kata sepakat mengenai perkara ini. Ingat bahawa bil itu pada mulanya diluluskan oleh Dewan dengan hanya satu undi majoriti.

Jika tidak terdapat undi yang mencukupi untuk meluluskan versi Senat "tanpa perubahan", Republikan akan dipaksa memilih jalan yang lebih panjang — membuka perbincangan dan mula memperkenalkan pindaan. Ini secara efektif akan membuka kotak Pandora: sebarang perubahan, walaupun kecil, akan secara automatik mengembalikan dokumen itu ke Senat untuk pertimbangan semula. Dalam kes ini, senario laluan pantas akan terhenti. Jelas bahawa dalam bentuknya sekarang, dokumen itu adalah kompromi dan sarat politik. Kini persoalannya adalah sama ada kepimpinan Republikan di Dewan dapat mengekalkan keseimbangan kepentingan yang rapuh...

Tarif

Dasar tarif pentadbiran Trump juga berkelakuan di luar jangkaan. Seperti yang dinyatakan oleh ahli ekonomi kanan Pantheon Macroeconomics, Oliver Allen, notis WARN dan laporan Challenger menunjukkan tekanan yang semakin meningkat, dan pengambilan pekerja yang lemah semakin memburukkan keadaan. Pada pandangannya, kejutan tarif inilah yang secara beransur-ansur merebak ke seluruh ekonomi, mengehadkan jangka masa perancangan perniagaan. Dan memang: jika Ford pun terpaksa menghentikan kilang kerana kekurangan magnet dari China, apakah daya tahan rantaian bekalan yang boleh kita bincangkan?

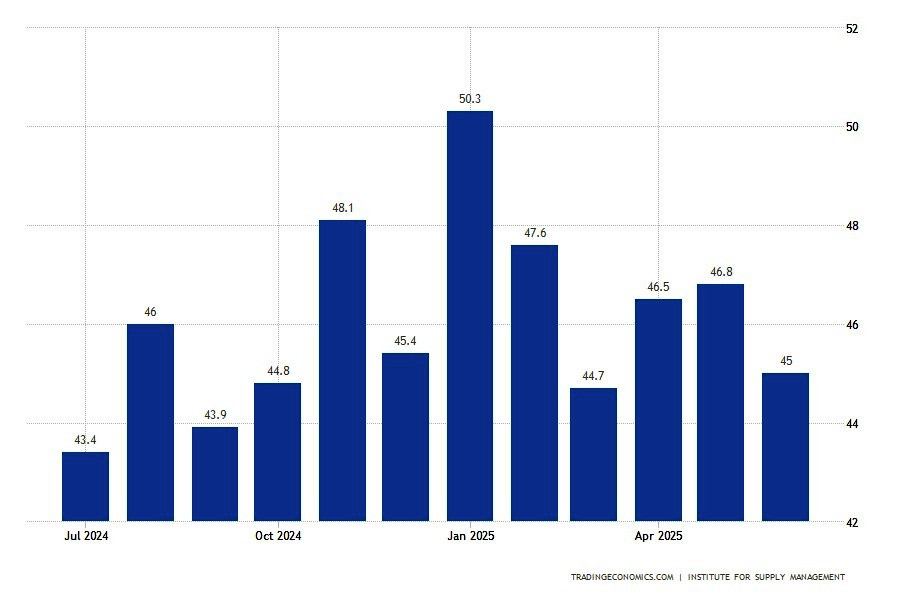

Pembuatan di AS kini terperangkap dalam masalah tarif. Indeks ISM Manufacturing PMI kekal di bawah tanda aras 50, berada pada 49.0 pada bulan Jun berbanding 48.5 bulan sebelumnya. Di atas kertas, ia kelihatan seperti pertumbuhan, tetapi sebenarnya, ini adalah bulan keempat berturut-turut pengurangan. Secara tradisinya, tahap sebegini memberi isyarat penurunan dalam aktiviti perniagaan. Angka itu bersesuaian dengan dinamik membimbangkan dalam sektor bersebelahan:

- pasaran perumahan lemah

- perbelanjaan pengguna sederhana

- pengangguran semakin meningkat

Tarif import berskala besar tersebut bertujuan melindungi pasaran domestik tetapi dalam praktiknya telah mempermainkan ekonomi AS. Perniagaan, bimbang akan kenaikan harga pada masa hadapan, mempercepatkan pembelian sebelumnya. Akibatnya, berlaku lonjakan permintaan secara buatan disusuli pula dengan kemerosotan. Penghantaran menjadi perlahan, dan kesesakan di kastam menjadi kebiasaan baharu. Dan sekarang, jangka masa logistik yang berpanjangan ditafsirkan oleh pasaran bukan sebagai tanda permintaan yang sihat, tetapi sebagai hasil daripada distorsi rantaian bekalan.

Menjadi sokongan kepada pandangan ini adalah perlambatan dalam sub-indeks pesanan baru 46.4 pada bulan Jun selepas 47.6 pada bulan Mei. Ini menandakan lima bulan berturut-turut pengurangan. Pengeluaran setakat ini bertahan hanya kerana pemprosesan pesanan tertunggak yang diakumulasi (pesanan tidak terpenuhi). Tetapi lambat laun, sumber ini juga akan habis. Komponen import dalam PMI, meskipun pulih kepada 47.4 selepas 39.9 pada bulan Mei, masih berada jauh dari tahap selesa.

Ingat bahawa pembuatan AS sangat bergantung kepada bahan mentah yang diimport. Oleh itu, sebarang gangguan bekalan (sama ada tarif atau halangan logistik) akan langsung menjejaskan prestasinya. Semua ini berlaku di tengah-tengah penurunan pekerjaan. Menurut Institute for Supply Management (ISM), indeks pekerjaan menurun kepada 45 mata. Pakar ISM sudah secara terbuka bercakap tentang pengurangan kakitangan yang semakin pantas akibat ketidakpastian dalam horizon perancangan.

Statistik ini keras kepala: angka semasa menunjukkan penyejukan yang jelas dalam sektor perindustrian. Dan ini adalah gelombang penurunan kedua dalam tempoh tiga bulan terakhir. Nampaknya pembuatan AS tercekik di bawah beban tarif. Sebelum sistem menyesuaikan diri, ia mungkin memakan masa lebih daripada satu suku tahun. Sementara itu, satu-satunya pilihan adalah mengawasi dengan teliti bagaimana keputusan politik berubah menjadi akibat ekonomi. Sebenarnya, sub-indeks pekerjaan dalam indeks aktiviti perniagaan sering dilihat sebagai petunjuk utama bagi gaji Bukan Perladangan, laporan pekerjaan rasmi.

ADP

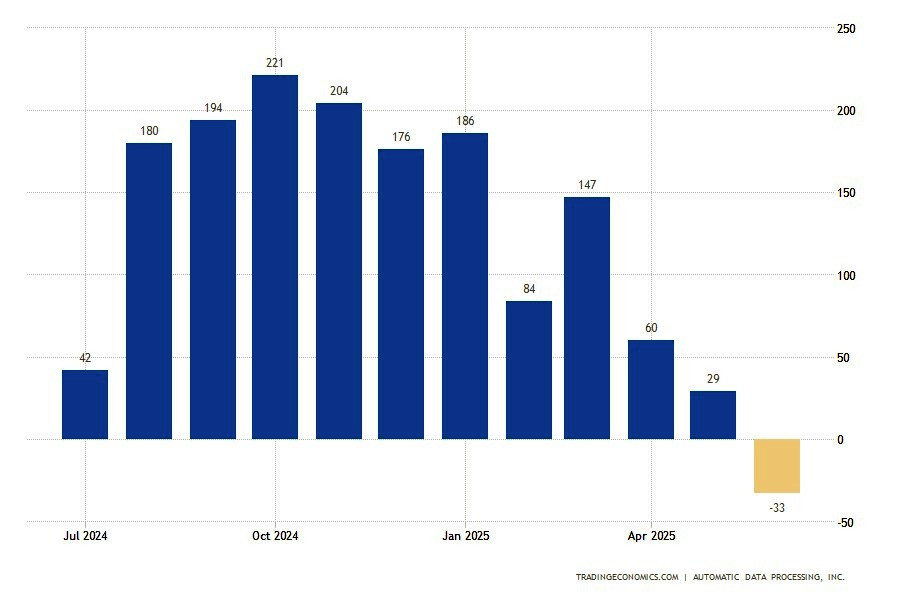

Dan dinamik semasa jelas menghantar isyarat yang jauh dari optimis. Data ADP yang dikeluarkan hari sebelumnya hanya mengukuhkan kebimbangan ini. Sektor swasta mencatatkan penurunan pekerjaan pertama sejak Mac 2023. Walaupun peningkatan sebanyak 95,000 dijangkakan, bacaan ADP pada bulan Jun menurun kepada minus 33,000. Penurunan paling curam dilihat dalam:

- perkhidmatan -66,000

- perkhidmatan profesional dan perniagaan -56,000

- pendidikan dan penjagaan kesihatan -52,000

- aktiviti kewangan -14,000

"Walaupun pemberhentian pekerjaan terus jarang berlaku, ketidakpastian untuk mengambil pekerja dan keengganan menggantikan pekerja yang berhenti kerja menyebabkan kerugian pekerjaan bulan lepas," kata Ketua Ekonomi ADP Nela Richardson. Kata-katanya kedengaran seperti diagnosis pasaran: pengambilan pekerja terhenti, dan majikan tidak lagi tergesa-gesa mengisi kekosongan.

Menurut keadaan ini, ISM Services PMI pada bulan Jun adalah satu lagi pemicu berpotensi. Pada bulan Mei, penunjuk sudah jatuh di bawah ambang utama kepada 49.9 mata. Jika indeks kekal dalam kawasan negatif lagi pada bulan Jun, ia akan menjadi satu lagi hujah mendukung penurunan ekonomi secara keseluruhan. Pasaran berharap sekurang-kurangnya kembali kepada 51.6, seperti yang dilihat pada bulan April, tetapi bacaan lain di bawah 50 akan menimbulkan kebimbangan serius.

Secara keseluruhannya, gambaran ini membimbangkan: pembuatan semakin sejuk, perkhidmatan terhuyung-hayang, pengambilan pekerja kehilangan momentum, dan gaji semakin berkurangan. Minggu ini mungkin menjadi saat penting untuk sentimen pasaran.

JOLTS

Terdapat juga beberapa laporan positif. Tetapi ia adalah seperti kata pepatah, berita semalam dan hanya boleh berfungsi sebagai petunjuk tidak langsung. Walaupun isyarat suram dari bahagian pengambilan, pasaran buruh AS secara tidak dijangka memberi dorongan kepada optimisme. Pada bulan Mei, bilangan pembukaan pekerjaan (JOLTS) melonjak sebanyak 374,000. Angka itu jauh melebihi ramalan konsensus 7.3 juta dan naik kepada 7.769 juta, menandakan tahap tertinggi sejak November 2024.

Sekilas pandang, lonjakan yang mengagumkan boleh ditafsirkan sebagai bukti permintaan buruh yang teguh. Tetapi adakah ini benar? Sumbangan terbesar datang dari industri penginapan dan perkhidmatan makanan (+314,000), yang menunjukkan faktor bermusim dan, kemungkinan, persiapan untuk puncak pelancongan. Sektor kewangan dan insurans menambah 91,000 jawatan. Walau bagaimanapun, bersamaan dengan peningkatan permintaan ini, terdapat juga tanda-tanda yang membimbangkan:

- kerajaan persekutuan mengurangkan 39,000 pembukaan

- di barat Amerika Syarikat, jumlah keseluruhan senarai pekerjaan menurun sebanyak 77,000

- hasilnya adalah gambaran yang tidak seimbang dengan ketidakseimbangan regional dan sektoral yang jelas.

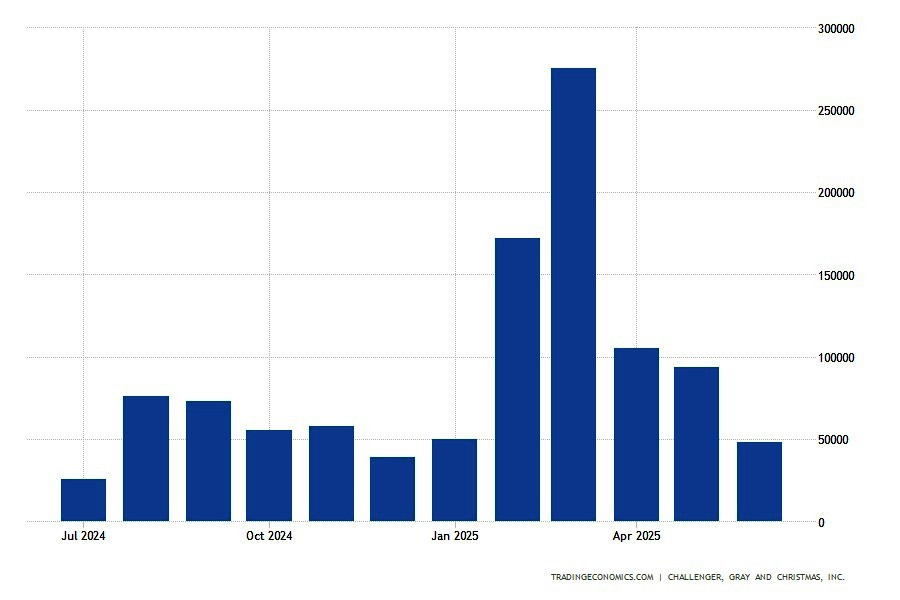

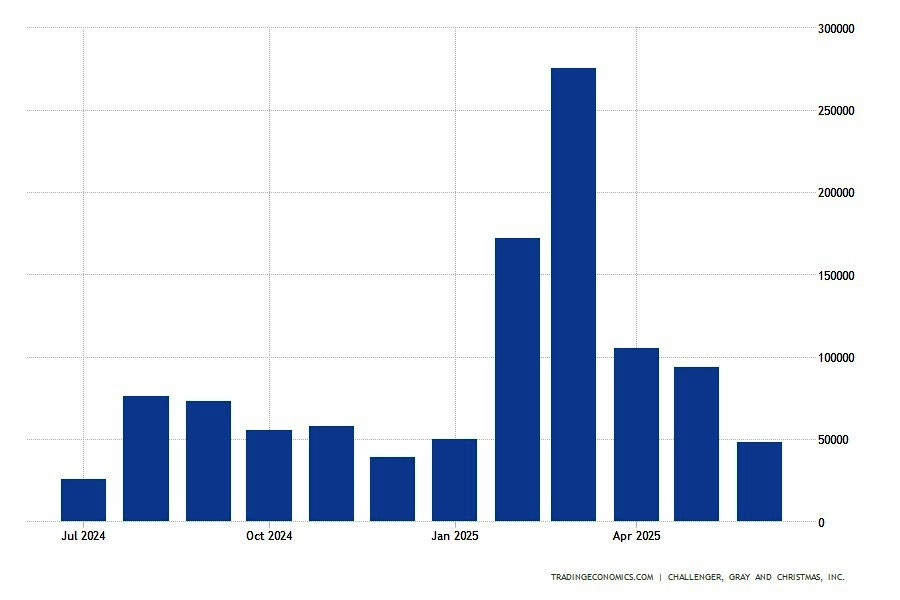

Pemberhentian tenaga kerja oleh Challenger

Mengenai pemberhentian, ia perlahan dengan ketara pada bulan Jun. Menurut Challenger, Gray & Christmas, bulan tersebut menyaksikan pengumuman 47,999 pengurangan pekerjaan angka terendah sejak awal tahun ini. Sebagai perbandingan, pada bulan Mei angka ini adalah 93,816. Keserasian yang "tenang" ini kelihatan mencurigakan tenang di tengah-tengah aliran yang sudah mantap. Sejak awal tahun 2025, syarikat telah mengumumkan lebih daripada 744,000 pemotongan, menetapkan sejenis rekod negatif lima tahun. Sektor awam telah mendapat tamparan yang hebat. Hampir 289,000 pekerjaan telah hilang di sana.

Perniagaan runcit memerlukan perhatian khusus sektor di mana hampir 80,000 jawatan telah dihapuskan sejak awal tahun. Sebab-sebabnya adalah sama:

- tarif

- inflasi

- ketidakpastian yang kronik

Ironinya, sektor runcit dahulunya dianggap sebagai ujian penentu kesihatan ekonomi, dan kini ia berada di barisan hadapan menanggung tekanan pemecatan pekerja. Angka suku tahunan menunjukkan perbezaan yang lebih ketara: pada suku kedua, 247,256 pemecatan diumumkan yang tertinggi sejak 2020.

Ini bukan lagi sekadar statistik tetapi titik perubahan potensi dalam aliran jangka panjang. Jadi dalam analisis terakhir, ini adalah ilusi pemulihan di sebalik perubahan struktur yang mendalam. Ya, terdapat lebih banyak kekosongan pekerjaan. Pada masa yang sama, kerugian terkumpul semakin meningkat, yang belum sepenuhnya muncul dalam data makro. Mungkin pasaran buruh adalah benteng terakhir sebelum permulaan fasa penyejukan.

Pengangguran

Data tuntutan pengangguran mingguan dengan yakin menunjukkan retakan yang muncul di asas. Purata bergerak empat minggu tuntutan telah mencapai tahap tertinggi sejak Ogos 2023. Sementara itu, bilangan tuntutan berterusan meningkat kepada 1.97 juta bacaan tertinggi dalam lebih dari tiga tahun. Secara keseluruhan, angka ini belum lagi mencapai tahap bencana. Terutamanya memandangkan tuntutan awal minggu lalu sebenarnya menurun sebanyak 10,000 (kepada 236,000). Namun demikian, indikator ini sudah berdiri dengan ketara di atas purata tahun ini.

Dan ini sudah menjadi satu simptom belum lagi penyakit, tetapi kelemahan daya tahan. Terutama membimbangkan ialah peningkatan tuntutan jangka panjang: meningkat 37,000 dalam seminggu (hampir 2 juta). Ini bermakna ia menjadi semakin sukar bagi penganggur untuk mencari pekerjaan baru. Dan walaupun pengurangan simbolik dalam tuntutan daripada pekerja kerajaan, situasi dalam segmen ini juga masih tidak stabil, terutamanya selepas pemberhentian besar-besaran yang berkaitan dengan DOGE. Kadar pengangguran rasmi masih kekal pada 4.2%, tetapi ramalan Fed telah disemak naik: kepada 4.5% menjelang akhir 2025.

Rizab Persekutuan

Sehingga kini, ketua Rizab Persekutuan Amerika Syarikat menilai pasaran buruh sebagai agak tahan lasak. Namun apabila penunjuk mula menunjukkan amaran, hanya perlukan satu laporan lemah sahaja untuk lampu bertukar merah. Dan apa yang Jerome Powell panggil "kadar pengangguran yang sihat" mungkin akan segera menyeberangi ke wilayah yang tidak boleh diterima. Beliau mengakui bahawa ketidakpastian kekal tinggi walaupun ia telah sedikit reda berbanding puncaknya pada bulan April. Walau bagaimanapun, apa yang sebelum ini dianggap sebagai "pekerjaan kukuh" kini memerlukan penilaian semula.

Khususnya di atas latar belakang peningkatan tuntutan dan penurunan permintaan pengguna. Seperti yang dinyatakan dengan tegas oleh Brent Schutte dari Northwestern Mutual, pasaran buruh akan menjadi pusat perhatian dalam beberapa minggu akan datang. Dan ini bukan sekadar jangkaan tetapi satu amaran. Kerana jika kadar kelembutan berterusan, Fed berisiko berakhir dalam posisi di mana ia perlu bertindak balas bukan kepada inflasi tetapi kepada kelembapan dalam pekerjaan. Dan walaupun ketua bank pusat itu menegaskan bahawa Fed telah "bersiap sedia untuk sebarang senario" berkenaan tarif, pasaran mungkin melihat kekaburan sedemikian sebagai sumber kegelisahan.

Jenis "fleksibiliti" ini, menurut pengkritik, telah berulang kali membawa Rizab Persekutuan AS ke dalam kebuntuan pengambilan keputusan. Presiden ECB Christine Lagarde, serta ketua-ketua bank pusat UK, Korea Selatan, dan Jepun, pantas memberi jaminan bahawa mereka akan melakukan "hal yang sama" di tempat Powell. Namun, solidariti rakan-rakan Powell tidak bermakna apa-apa kepada pedagang yang cuba mencari sekurang-kurangnya petunjuk hala tuju yang stabil dalam retorik dasar monetari.

Sementara itu, pelantikan Trump di FOMC (Christopher Waller dan Michelle Bowman) semakin melobi untuk pengurangan kadar seawal bulan Julai. Bowman telah sepenuhnya mengubah retoriknya dari tegas kepada lebih lembut, dengan menyebut inflasi yang perlahan. Dan Waller, dari Lembaga Gabenor, secara tidak rasmi disebut sebagai pengganti berpotensi Powell. Maka kenyataannya tentang keperluan untuk mengurangkan kadar tidak lama lagi terutama sekali berlatarbelakangkan tanda-tanda kelembapan penambahan pekerjaan — mungkin kurang sebagai analisis ekonomi dan lebih sebagai manuver politik.

Tetapi buat masa ini, persoalannya berbeza: adakah Jerome Powell mampu mengekalkan keseimbangan? Atau adakah bayang tekanan politik sekali lagi akan menjulang di atas dasar monetari AS? Inflasi, bertentangan dengan jangkaan, belum lagi berjalan tidak terkawal, dan inilah yang telah mendorong Donald Trump untuk meningkatkan serangan ke atas pengerusi Fed.

AI versus NFP

Semakin kerap, AI mula melangkah ke arena pasaran buruh untuk bersaing dengan manusia. Produk-produknya perlahan tetapi pasti merubah landskap pekerjaan. Dan tidak selalu memihak kepada pekerja. Fiverr, sebuah platform freelancer, memberi amaran bahawa bukan sahaja pekerja barisan berada dalam bahaya, tetapi seluruh kelas pekerjaan: dari peguam dan penganalisis kepada pereka dan pengurus projek. Menurut CEO Fiverr, Micha Kaufman, tidak kira jika anda adalah seorang pengaturcara, pereka, penganalisis data, atau profesional kewangan, "AI datang untuk pekerjaan anda."

CEO Amazon, Andy Jassy, secara terbuka menyebut kecerdasan buatan sebagai "teknologi paling transformasi dalam hidup kita" dan menjanjikan ia akan mengubah bukan sahaja pengalaman pelanggan tetapi juga struktur pekerjaan dalam syarikat itu sendiri.

- Pada masa yang sama, sejak awal 2022, Amazon telah mengurangkan hampir 28,000 pekerjaan.

- Microsoft telah menjalankan dua gelombang pemberhentian pekerja — 6,000 pada Mei dan tambahan 9,000 kemudian.

- Tinjauan Lembaga Persidangan mencatatkan penurunan keyakinan orang Amerika terhadap keadaan pasaran buruh ke tahap terendah dalam empat tahun.

- Dalam sektor IT, bilangan pekerja yang bekerja telah berkurang selama 21 bulan berturut-turut.

- Sejak pelancaran ChatGPT, bilangan penawaran pekerjaan untuk intern dan lulusan baru telah jatuh hampir sepertiga — turun 31.9%.

Dario Amodei dari Anthropic percaya bahawa dalam masa lima tahun, AI boleh menghapuskan sehingga 50% daripada semua pekerjaan peringkat kemasukan golongan kolar putih dan mendorong pengangguran meningkat sebanyak 20%. "Kami, sebagai pengeluar teknologi ini, mempunyai kewajiban dan tanggungjawab untuk jujur tentang apa yang akan datang," katanya. Dan semua ini sedang berlaku di sebuah negara di mana aliran tunai operasi (OCF) dijana dengan sangat tidak seimbang.

Hanya 13 syarikat yang diungguli oleh Alphabet, Microsoft, Amazon, Meta, dan Apple menyumbang separuh daripada pertumbuhan OCF dalam tempoh lima tahun lepas. Dalam erti kata lain, seluruh ekonomi AS seimbang di atas bahu belasan korporat. Sementara selebihnya terpaksa bergerak antara tarif, defisit, dan kos yang meningkat. Pasaran buruh sudah merasai tekanan ini dan pengguna mungkin yang seterusnya dalam barisan.

Upah Bukan Perladangan

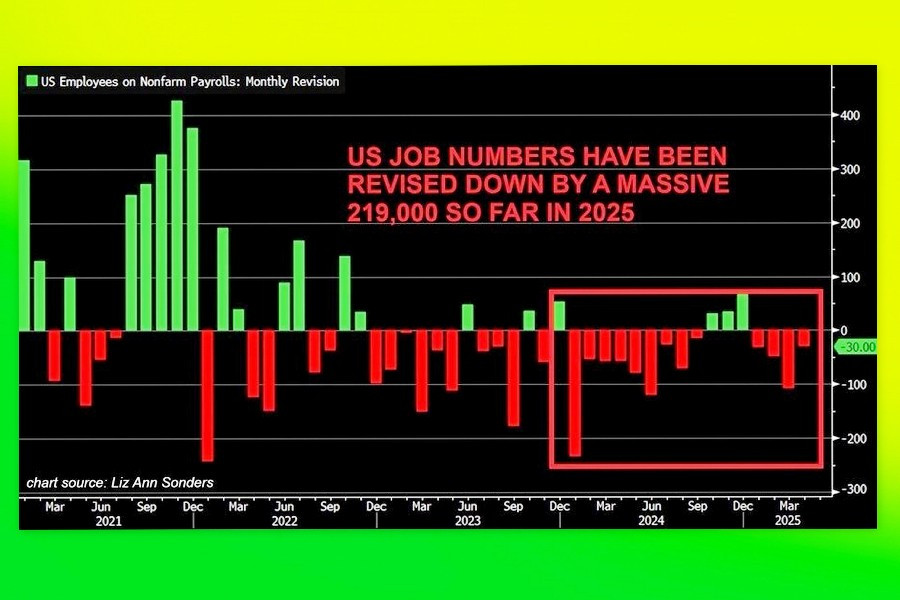

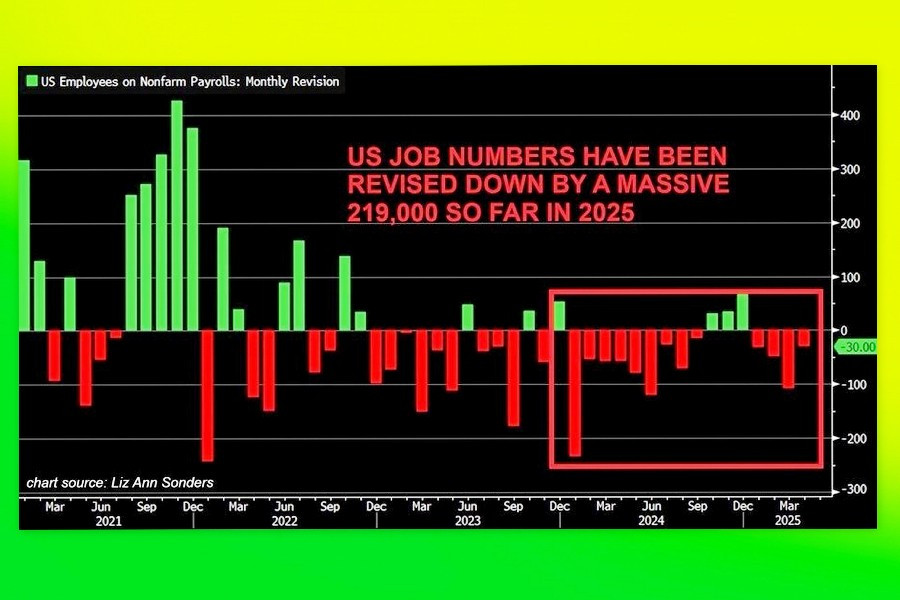

Laporan NFP sebelumnya menunjukkan bahawa pasaran buruh AS agak tahan lasak. Pada bulan Mei, ekonomi AS menambah 139,000 pekerjaan, melebihi ramalan konsensus sebanyak 130,000. Bagaimanapun, semakan semula data bagi bulan-bulan terdahulu secara signifikan memburukkan keseluruhan gambaran:

- angka April disemak turun sebanyak 30,000

- Mac — sebanyak 65,000

- dan keseluruhannya sejak awal tahun, semakan semula telah memadam 219,000 pekerjaan

Ini menurunkan purata kenaikan tiga bulan daripada 155,000 kepada 135,000. Buat pertama kalinya sejak Ogos 2022, bilangan tuntutan mingguan secara konsisten melebihi 240,000, sementara tuntutan berterusan hampir mencecah 2 juta, tahap tertinggi dalam tiga tahun. Tahap tuntutan berterusan yang tinggi, metrik penyertaan tenaga kerja yang melemah, dan penurunan bahagian pengguna yang menganggap pekerjaan "banyak" hanya menguatkan jangkaan kemerosotan di hadapan.

Satu sebab kebimbangan tertentu ialah hakikat bahawa dalam 22 daripada 28 bulan lepas, data pekerjaan telah disemak ke bawah (lihat carta). Menurut Banci Pekerjaan dan Gaji Suku Tahunan, yang bergantung pada data daripada program pengangguran kerajaan, kadar pertumbuhan pekerjaan dari April 2024 hingga Disember 2024 telah dinyatakan secara berlebihan. Ini meningkatkan kemungkinan semakan penanda aras utama seawal Ogos. Ahli ekonomi menganggarkan pelarasan kumulatif boleh berjumlah antara 800,000 dan 1.125 juta pekerjaan untuk tahun ini.

Ini akan mengurangkan kenaikan purata bulanan daripada 150,000 sekarang kepada 65,000–95,000. Merujuk kepada akibat dasar tarif, William English, bekas ahli ekonomi kanan Rizab Persekutuan dan profesor di Yale School of Management, berkata bahawa situasi ini adalah tanpa preseden dan eksperimen ekonomi sedemikian belum pernah dilakukan sebelum ini. Beliau menambah bahawa kejadian ini berada di luar pengalaman ekonomi moden AS. Memang benar, kesan tarif perdagangan, pengurangan sektor awam, keyakinan perniagaan yang lemah dan automasi setakat ini hanya sebahagiannya terpantul dalam statistik rasmi.

Pakar menjangkakan bahawa Jun akan menyaksikan penciptaan sebanyak 110,000 hingga 129,000 pekerjaan. Dalam masa yang sama, perhatian utama tidak hanya tertumpu pada bilangan kedudukan baru tetapi juga kadar penyertaan tenaga buruh. Jika pengangguran kekal rendah tetapi kecenderungan tenaga buruh itu sendiri berkurangan, ini akan menunjukkan kelemahan struktur. Fed tidak akan dapat mengabaikan isyarat sedemikian.

Dalam kes ini, dolar bukan sahaja akan menghadapi tekanan daripada pemotongan kadar Fed yang akan datang tetapi juga ancaman kemelesetan ekonomi, terutamanya jika peningkatan pekerjaan Jun kurang daripada 100,000. Dalam senario sedemikian, bukan sahaja dolar tetapi pasaran ekuiti akan jatuh di bawah arus gelombang menurun yang besar, manakala emas akan mendapat manfaat. Sebaliknya, angka melebihi 150,000 boleh menaikkan sementara dolar dan saham sambil memburukkan logam berharga.

Penerbitan NFP ini ditangguhkan kepada Khamis, 4 Julai, disebabkan cuti Hari Kemerdekaan. Ini menjadikannya lebih berkesan, kerana ia bertepatan dengan satu siri laporan makro yang lain:

- indeks aktiviti perniagaan

- pesanan kilang

- tuntutan pengangguran mingguan

- laporan ISM

- data imbangan dagangan

Pasaran juga tidak sabar menunggu laporan inflasi yang dijadualkan pada 15 Julai. Diambil bersama dengan NFP bulan Jun, data ini akan menentukan sama ada Rizab Persekutuan akan bergerak untuk mengurangkan kadar dalam masa terdekat atau memilih untuk menangguhkan sekali lagi.