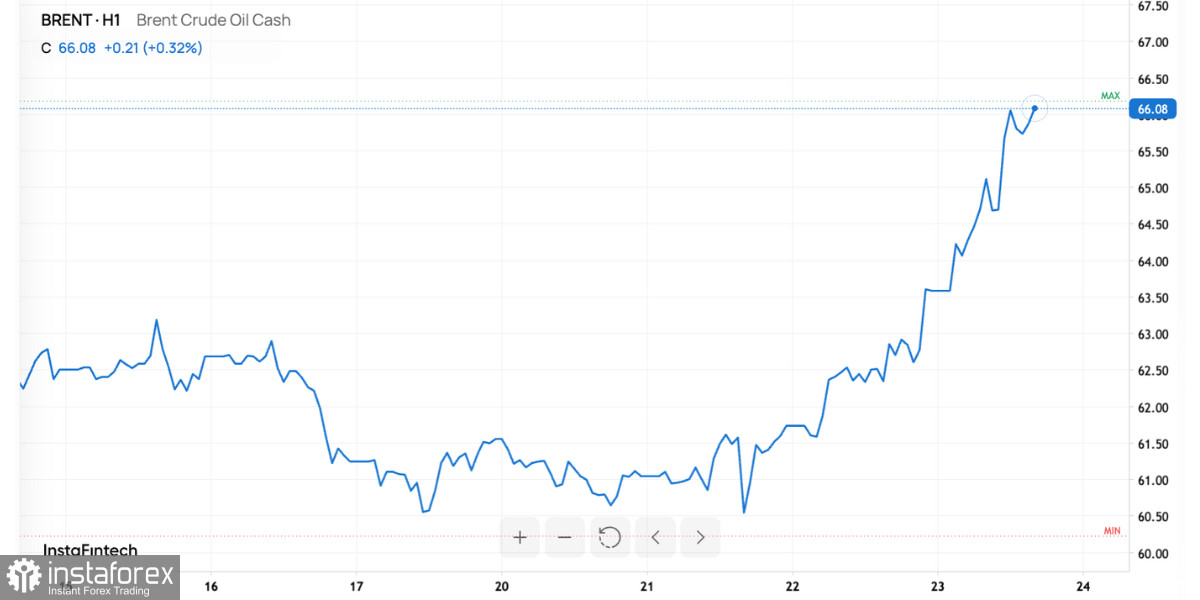

ตลาดเปิดตัวด้วยแนวโน้มขาขึ้นที่โดดเด่น ราคาน้ำมันดิบเบรนต์เพิ่มขึ้นไปที่ช่วง 65–66 ดอลลาร์ต่อบาร์เรล แสดงถึงการเพิ่มขึ้นในวันนั้นประมาณ 4–5% หุ้นน้ำมันในยุโรปก็พุ่งสูงขึ้นด้วย ปัจจัยกระตุ้นคือการประกาศมาตรการคว่ำบาตรใหม่ของสหรัฐอเมริกา ที่มีเป้าหมายไปที่ Rosneft และ Lukoil รวมถึงมาตรการที่ประสานงานกันโดยประเทศพันธมิตรซึ่งมีเป้าหมายไปที่ "กองเรือเงา" ที่ใช้ในการขนส่งน้ำมันดิบของรัสเซีย ตลาดได้ปรับตัวรับความเสี่ยงทันที เพราะทุกครั้งที่มีภัยคุกคามต่อการจัดหาน้ำมัน ราคาก็จะสะท้อนถึงการรับความเสี่ยงนั้นทันที

ปัจจัยหลักของสถานการณ์: การคว่ำบาตรจากสหรัฐต่อผู้ส่งออกน้ำมันรายใหญ่ของรัสเซีย เป้าหมายมีความชัดเจน—ลดรายได้จากน้ำมันของมอสโก สำหรับตลาดโลก นี่ส่งผลกระทบต่อกระแสการจัดหาที่มีค่าหลายล้านบาร์เรลต่อวัน พาดหัวข่าวที่ว่า "การคว่ำบาตรที่น่าตกใจ" ทำหน้าที่เป็นตัวกระตุ้นเพิ่มเติมให้กับการทะยานของราคาน้ำมัน Brent

ข้อจำกัดเพิ่มเติมจากสหราชอาณาจักรสนับสนุนการกระทำนี้ ซึ่งไม่เพียงแต่ตั้งเป้าไปที่บริษัทต่างๆ เท่านั้น แต่ยังครอบคลุมถึงด้านโลจิสติกส์ เช่น เรือ ประกัน โครงสร้างพื้นฐานการถ่ายโอน ซึ่งรวมถึงส่วนของเครือข่ายท่าที่เอเชีย เมื่อการเชื่อมต่อโลจิสติกส์ถูกทำลาย ต้นทุนการทำธุรกรรมก็จะเพิ่มขึ้น ความล่าช้าเพิ่มขึ้น และตลาดก็สะท้อนสิ่งเหล่านี้ลงในราคา

ปัจจัยที่สามมาจากอินเดีย หนึ่งในผู้ซื้อน้ำมันรายใหญ่ของรัสเซีย ท่ามกลางแรงกดดันจากสหรัฐ โรงกลั่นในอินเดียกำลังพิจารณากลยุทธ์การจัดหาของตนใหม่—เปลี่ยนไปสู่แหล่งเกรดน้ำมันจากตะวันออกกลางและสหรัฐเพื่อแทนที่ส่วนหนึ่งของการจัดหาจากรัสเซีย สิ่งนี้ทําให้เส้นทางการขนส่งยาวนานขึ้น ต้นทุนการขนส่งสูงขึ้น และสร้างการขาดแคลนชั่วคราวในกลุ่มน้ำมันดิบบางประเภท—อีกหนึ่งสาเหตุที่ทำให้ราคาสูงขึ้น

สุดท้ายคือจีน ในช่วงไม่กี่เดือนที่ผ่านมา ได้เพิ่มสะสมสำรองเชิงกลยุทธ์เพื่อป้องกันตัวเองจากการช็อตการจัดหา อย่างไรก็ตาม การสะสมนี้ได้ "ดูดซับ" บาร์เรลส่วนเกินในเอเชียไป ทำให้ตลาดไวต่อการหยุดชะงักของอุปทานมากขึ้น หากมีปัญหาใหม่เกิดขึ้น กระแสราคาขาขึ้นก็จะกระจายตัวเร็วกว่าเดิม

ดุลยภาพของตลาด: อุปทานลดลง ความต้องการไม่สม่ำเสมอ

ฝั่งอุปทาน ตลาดต้องเผชิญกับการบีบอัดสามทาง: การจำกัดตรงๆ ต่อกระแสรัสเซีย ความซับซ้อนด้านโลจิสติกส์ที่เพิ่มขึ้นหลังจากการปราบปรามการค้าขายเงาและการหมุนเวียนต่อเนื่องของอินเดียสู่บาร์เรล "สะอาด" ผลลัพธ์คือต้นทุนและความล่าช้าเพิ่มเติม ซึ่งสะท้อนในค่าพรีเมียมราคาสูงขึ้น

ส่วนด้านความต้องการ ภาพรวมไม่ชัดเจน คลังสำรองของจีนทำหน้าที่เป็นบัฟเฟอร์ แต่ตะกร้าการกลั่นของประเทศพึ่งพาน้ำมันดิบเกรดกลางและหนักอย่างมาก ซึ่งเกรดน้ำมันของรัสเซียที่ได้รับการลงโทษมีบทบาทสำคัญ ผู้ควบคุมของตะวันตกยังคงคาดการณ์การผลิตที่เพิ่มขึ้นจากแหล่งที่ไม่ใช่ OPEC+ และการเติบโตของคลังเชิงพาณิชย์จนถึง 2025–2026 ดังนั้น ในระยะสั้น การคว่ำบาตรส่งราคาสูงขึ้น ในขณะที่พื้นฐานในระยะกลางยังคงดึง Brent ไปสู่ระดับ $62–66

ผลกระทบต่อราคา บริษัท และการเปลี่ยนแปลง

สำหรับราคา ตลาดกำลังเข้าสู่โหมด "คำนึงถึงความเสี่ยงจากการหยุดชะงักของการจัดหา" ตราบใดที่พาดหัวข่าวเกี่ยวกับการคว่ำบาตรยังคงอยู่ ช่วงราคา Brent ที่ $63–68 ดูสมเหตุสมผล การขึ้นราคาขึ้นอยู่กับมาตรการรองเพิ่มเติมและความสามารถในการปรับตัวของตลาดในเอเชียเร็วเพียงใด

สำหรับบริษัท: บริษัทยักษ์ใหญ่น้ำมันยุโรปและบริษัทบริการน้ำมันได้รับแรงสนับสนุนจากการคาดการณ์ว่าการค้าขายและมาร์จิ้นการกลั่นจะแข็งแกร่งขึ้น แต่บริษัทค้าขายต้องเผชิญกับความเสี่ยงในการดำเนินงานที่สูงขึ้น เช่น การปฏิบัติตามข้อกำหนด การประกันภัย และการชำระเงินข้ามพรมแดน ความผิดพลาดในการยืนยันเพียงครั้งเดียวอาจนำไปสู่การอายัดสินทรัพย์หรือค่าปรับ

สำหรับการเคลื่อนย้าย: อินเดียจะต้องจ่ายเงินเพิ่มขึ้นสำหรับน้ำมันที่มีความบริสุทธิ์สูงและจะต้องกระจายความเสี่ยงอย่างก้าวร้าวมากขึ้น ส่วนต่างระหว่างเกรดน้ำมันบริสุทธิ์จากตะวันออกกลางและทางเลือกที่มีความเสี่ยงสูงขึ้นจะกว้างขึ้น ตลาดเรือบรรทุกน้ำมันจะสมดุลใหม่ไปสู่เส้นทางที่ยาวขึ้น ดันค่าระวางเรือและยืดเวลาในการส่งมอบ

ความเสี่ยงและฉากทัศน์ที่แตกต่าง

ความเสี่ยงที่เสนอ: การคว่ำบาตรที่ลึกขึ้นและการเข้าร่วมฝ่ายพันธมิตรที่กว้างขึ้น ข้อจำกัดเพิ่มเติมเกี่ยวกับเรือ ผู้ประกันภัย และท่าเรือ อาจทำให้เกิดภาวะการขาดแคลนการจัดหาในระยะสั้น เพิ่มอีก $2–4 ให้กับ Brent

ความเสี่ยงที่หดตัว: การปรับตัวของตลาดที่รวดเร็ว รัสเซียเสนอส่วนลดที่ใหญ่ขึ้น ตัวกลางสร้างเส้นทางที่ "บริสุทธิ์" และอินเดียกับจีนเปลี่ยนแหล่งจัดหาที่มีประสิทธิภาพ หากเป็นกรณีนี้ การพุ่งขึ้นของราคาอาจหายไปอย่างรวดเร็ว

ยังมีอุปสรรคเชิงโครงสร้าง: การเพิ่มขึ้นที่คาดการณ์ไว้ในผลผลิตนอก OPEC+ และการสะสมคลังสินค้ายังคงเป็นฉากทัศน์หลัก หากไม่มีแรงกระแทกใหม่ สิ่งนี้ยึด Brent ใกล้กับ $60 ขั้นต่ำ—เป็นเหตุผลว่าทำไมธนาคารเพื่อการลงทุนยังไม่เร่งที่จะปรับเป้าหมายราคา

สิ่งที่ต้องจับตามองต่อไป

ประการแรก คือ แนวโน้มและขอบเขตของการคว่ำบาตรใหม่ รายชื่อบริษัท เรือ หรือผู้ประกันภัยที่ถูกเพิ่มเข้าไปในบัญชีดำ จะทำให้ค่าพรีเมียมความเสี่ยงเพิ่มขึ้น ประการที่สอง กิจกรรมจริงของการประกวดราคาของอินเดีย หากนิวเดลีลดการสั่งซื้อน้ำมันดิบรัสเซียในราคาที่ลดลงอย่างมีนัยสำคัญ ก็อาจช่วยสนับสนุนราคาได้อย่างยั่งยืนยิ่งขึ้น ประการที่สาม แนวโน้มของการสำรองน้ำมันของจีน หากปักกิ่งเริ่มปล่อยน้ำมันที่เก็บไว้ออกมา จะทำให้การเพิ่มขึ้นของราคาลดลงได้อย่างรวดเร็ว

บทสรุป

การเพิ่มขึ้นของราคาที่เกิดขึ้นในปัจจุบันนั้นส่วนใหญ่เป็นผลจากพรีเมียมการคว่ำบาตรและอุปสรรคทางลอจิสติกส์ ไม่ใช่การเปลี่ยนแปลงที่สมบูรณ์ในแนวโน้มพื้นฐาน ในสัปดาห์ที่จะถึงนี้ ราคาของ Brent มีแนวโน้มที่จะอยู่ในช่วง $63–68 โดยมีความผันผวนที่ถูกกระตุ้นโดยข่าว อย่างไรก็ตาม มุมมองโดยรวมยังคงเป็นเรื่องของอุปทานเกินไปจนถึงปี 2025–2026 หากคลื่นการคว่ำบาตรเริ่มลดลง ปัจจัยพื้นฐานจะดึงราคาน้ำมันกลับไปอยู่ในช่วงต่ำกว่า $60 เป็นอีกครั้ง นี่คือปัญหาที่นักลงทุนต้องเผชิญ: การป้องกันความเสี่ยงต่อความเสี่ยงด้านอุปทานในระยะสั้น ในขณะที่ยังคงตระหนักถึงแรงกดดันทางแรงดึงดูดในระยะกลาง